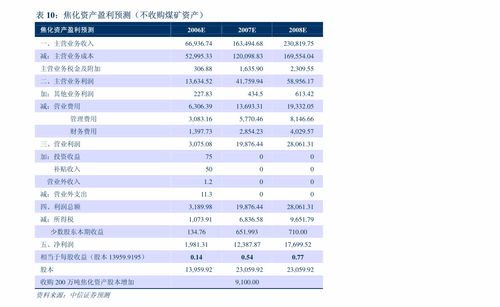

中信证券:下调美东汽车评级为增持目标价港元

中信证券发布研究报告称,将美东汽车(01268)评级由“买入”下调为“增持”,由于1H24行业需求承压,下调公司2024/2025年收入预测至218.20/208.33亿元,新增2026年收入预测200.21亿元。下调净利润预测至0.59/2.80亿元,中信证券:下调美东汽车评级为增持目标价港元新增2026年净利润预测3.12亿元,由于公司1H24出现亏损,转而选择可比公司估值方法。考虑到美东汽车代理的品牌更聚焦豪车,且周转效率更高,应享有利润高确定性的溢价,给予目标价2.0港元(原目标价7.0港元)。

报告中称,1H24公司收入140.9亿元,同比-24.4%;公司毛利率7.6%,1H24公司净利率-0.2%。新车业务的毛利率受豪华合资车型需求疲软,价格战延绵不断影响,公司新车销售持续承担价格压力,新车毛利率-5.1%。但该行认为新车端最差时间已经过去,7月份宝马已经宣布退出价格战,保时捷也宣布已经在中国区进行减量控价、锁定利润,新车端的压力在2H24有望逐渐减弱。1H24售后业务收入体量稳健增长且售后毛利率提升至59.8%,带动零服吸收率提升至231.5%。该行认为公司的售后业务增长依然稳定,并且公司依然维持高效率运营底色。新车端该行认为后续压力边际减轻,同时售后业务占比持续提升的背景下,公司的业绩有望逐步改善。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

艿雨

这家伙太懒。。。

- 暂无未发布任何投稿。