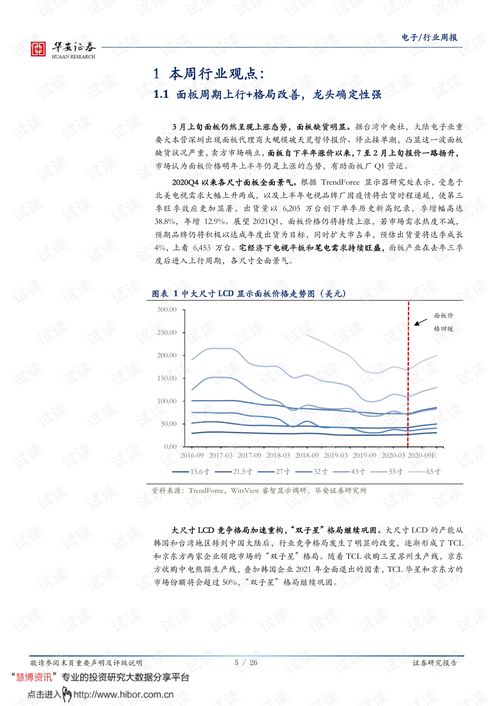

景气度持续攀升,多个行业掀涨价潮

作者:刘俊伶张智博

2024年以来,受原材料价格上涨和供需关系错配等多重因素影响,贵金属、半导体和生猪养殖等赛道产品价格持续上涨。产品涨价一方面向外界传递行业筑底企稳,景气度回升的信号,另一方面提振了上市公司业绩,也为投资者提供潜在的市场机会。

有色金属涨势如虹

今年以来,海内外贵金属价格显著走高。期货方面,COMEX黄金价格连续创新高,7月17日盘中飙升至2488.4美元/盎司,年内最大涨幅超23%;SHFE黄金价格昨日也涨至580元/克以上高位。现货方面,伦敦金价格同样于7月17日盘中涨至2483.76美元/盎司的高位,创下历史新高。

金价持续上涨,与多国持续增加黄金储备密不可分。根据世界黄金协会发布2024年一季度《全球黄金需求趋势报告》,全球央行保持迅猛的购金态势,一季度全球官方黄金储备增加290吨。

日前,世界黄金协会发布《2024年央行黄金储备调查报告》显示,81%的受访央行表示,全球央行的黄金持有量将在未来12个月有所增加,这一比例在去年为71%。

白银上半年涨势更胜黄金。伦敦银价格上半年涨22.53%,沪银涨29.09%。光伏产业快速发展也提振白银价格。世界白银协会(TSI)数据显示,2022年和2023年,光伏用银量分别为3672吨和6017吨,极大程度提振了对于白银的使用需求。

工业金属受益于地产链复苏,下游需求回升,铅、锌、铜上半年价格均有明显涨幅。沪铅、沪锌主力合约上半年分别涨22.57%、14.67%,沪铜主力合约价格在5月达到上半年最高点88940元/吨,较年初上涨近30%。

半导体产业链“涨”声不断

销售额有望创新高

在人工智能浪潮的影响下,全球半导体行业强势复苏。近一年来,半导体产业链产品价格自底部开启反弹模式。

首先传出涨价信号的是存储芯片。去年四季度以来,存储产品价格明显上涨,NANDFlash启动最快,2023年10月至12月指标性产品TLC256GB价格约每个1.85美元,环比上涨12%。2024年以来,DRAM和新型存储HBM等产品亦接连上涨。

半导体产业链中,功率半导体是电子装置电能转换与电路控制的核心,在电子电路中有广泛的应用。受下游需求逐步复苏影响,功率半导体价格企稳回升。

据德邦证券研报,2024年1月起,各功率半导体公司相继调价,三联盛全系列产品上调10%—20%、蓝彩电子全系列产品上调10%—18%、高格芯微全线产品上调10%—20%等。德邦证券表示,目前多家功率半导体厂商产能吃紧,供需错配之下,功率半导体市场有望实现快速增长。

产能吃紧的还有先进制程和先进封装。对AI芯片而言,先进封装技术为刚需。台积电的CoWoS成熟度最高,成为主流选择。目前台积电已率先计划涨价,3nm先进制程代工报价涨幅或在5%以上,先进封装明年报价约有10%至20%涨幅。

在价格上涨的带动下,今年半导体产业链整体销售额明显走高。据美国半导体行业协会数据,1—5月,全球半导体销售额达到2360.7亿美元,同比增长16.82%。其中,5月销售额为491.5亿美元,创下2022年7月以来新高。

中国市场为全球半导体行业复苏贡献明显增量。数据显示,5月中国半导体行业销售额为149亿美元,同比增长24.25%,连续7个月实现同比增长,1月以来增幅均在20%以上,增速保持全球领先。

A股半导体上市公司明显受益。截至目前,已有37家公司发布2024年上半年业绩预告,其中19家业绩预增。

多个化工品价格持续上行

2024年以来,随着全球制造业PMI回升,欧美制造业投资迅速上升,工业品价格持续回暖,进而带动化工品价格上涨。万得数据显示,二季度以来,中国化工产品价格指数(CCPI)持续上行,5月至今,CCPI指数均维持在4700点以上,年内最高点较最低点涨幅约为6.45%。

丁二烯上半年涨幅明显。以出厂价格计算,广州石化生产的丁二烯均价,自3月起站稳1.1万元/吨;6月出厂均价高达1.34万元/吨,同比增长超1倍。天津中沙、上海石化6月丁二烯出厂均价均在1.3万元/吨以上;大连恒力丁二烯6月出厂均价超1.2万元/吨。

丁二烯价格飙升,主要系国内产量下降,同时净出口显著增加所致。

据卓创资讯统计,上半年,国内丁二烯总产量在212万吨,同比下滑1.85%。预计进口量在16万吨左右,同比下滑5.9%;而出口量在8.2万吨左右,同比增长96.6%。净出口增幅明显,一定程度上加剧国内货源供应紧张,对价格亦存在较强提振。

另一类上半年涨幅巨大的化工品是苯乙烯。4月以来,苯乙烯(一级品)均价多数时间维持在9500元/吨以上水平。数据显示,年初苯乙烯期货结算价在8500元/吨左右,随后一路冲高,5月末,苯乙烯期货结算价一度冲高至9700元/吨以上。

有机构分析称,上半年,国内苯乙烯价格由成本和供需逻辑驱动,其中成本逻辑占主导位置。预计下半年下游将有新装置将投产,且家电、房地产方面的政策向好影响仍将有所发酵,叠加制造业传统的“金九银十”旺季,对苯乙烯刚需支撑强劲,下半年市场或先涨后跌,整体价格高于上半年。

氟化工(制冷剂)价格涨幅同样十分明显。百川资讯数据显示,截至6月末,三代制冷剂R32、R134a、R125产品价格分别为3.6万元/吨、3万元/吨和3.45万元/吨。其中,R32价格较年初上涨108.7%,同比增长161.8%,成为化工市场上最为闪耀的一颗“星”。

制冷剂相关企业表示,我国第三代氟制冷剂(HFCs)1月1日开始实行生产配额制,原有过剩的产能导致产品价格低位运行的矛盾得到有效化解,叠加部分品种市场供需格局改善,上半年HFCs产品价格出现恢复性上行趋势。机构预计,下半年R32整体供应量较上半年收紧,对价格仍存较强支撑。

猪价筑底企稳后强劲回升

自2024年3月起,猪价开始筑底企稳。5月中下旬以来,猪价整体迎来强势上涨。6月20日,国内生猪(外三元)价格一度冲高至18.6元/千克,较年内13.7元/千克的低点累计上涨35.77%。

中国民生银行首席经济学家温彬认为,从整体来看,食品价格同时反映了季节性下降和猪肉价格上涨两方面特征。其中猪肉价格源于中长期周期的回升,是前期产能温和去化的结果。

正邦科技表示,景气度持续攀升,多个行业掀涨价潮猪肉价格回暖体现了供需关系的改善,对公司及全行业均产生积极影响。牧原股份在机构调研中表示,公司对下半年生猪市场价格较为乐观。

供需关系的改善、猪价的回暖同样体现在猪企经营成绩上。牧原股份业绩预告显示,上半年公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降,经营业绩实现扭亏为盈;温氏股份上半年扭亏为盈;新希望二季度单季盈利预计约7.5亿元。

天风证券认为,今年猪价反转趋势明确,随着供需剪刀差的持续放大,猪价上涨空间可观。另外,考虑到目前产业端因主观因素和客观因素导致现阶段行业补栏较为谨慎,或有利于延长本轮猪周期景气时间。

中药材价格指数持续高位运行

国内多个中药材品种今年以来快速涨价。据康美中药网数据,中药材价格指数自3月起持续上行,4月高位震荡,上半年累计涨9.05%。细分品类方面,动物类中药材涨势明显,指数累计涨幅超过20%,居于首位;茎木类、根及根茎类、皮类中药材指数累计涨幅均超10%。

在众多中药材中,小众品种胡椒涨势凶猛,引发市场关注。胡椒价格指数在二季度显著震荡。黑胡椒价格从年初的26元/千克最高涨至60元/千克,最大涨幅130.77%,随后又快速在15天内从60元/千克下跌至48元/千克,跌幅20%。白胡椒价格从年初的42元/千克最高涨至78元/千克,最大涨幅85.71%。除胡椒外,白术、朱砂、辛夷、小通草等中药材上半年均有明显涨幅。

为应对中药材价格上涨,太龙药业、以岭药业表示,公司已自建、共建供应基地,保证部分需求量较大中药材的长期供应;信邦制药、步长制药对主要产品原材料进行战略储备,有效降低价格异动对公司经营的影响;昆药集团、健民集团则多措并举,有效控制成本压力。

海运市场淡季不淡价格大涨

一般来说,二季度为海运市场传统淡季,今年二季度出现“淡季不淡”情况。上海出口集装箱运价指数自4月起连续上涨,上半年累计涨幅达到111.09%,仅5月涨幅就超过50%。

受全球经济温和复苏、运输需求提升影响,上半年海运价格快速上行,我国航运业明显受益。根据上海国际航运研究中心发布的第二季度中国航运景气报告,第二季度中国航运景气指数为122.05点,比第一季度上升18.17点,跃入较为景气区间。

多类维生素价格一起飙升

今年以来,多类维生素价格迎大幅上涨。根据博亚和讯数据,2024年上半年,维生素A、B1、D3、E以及K3明显涨幅。

维生素A价格由年初的72.5元/千克涨至最新88元/千克,涨21.38%;维生素B1价格由137.5元/千克涨至192.5元/千克,涨40%;维生素D3价格由56.5元/千克涨至150元/千克,涨165.49%;维生素E价格由59.5元/千克涨至87.5元/千克,涨47.06%;维生素K3价格由77.5元/千克涨至112.5元/千克,涨45.16%。

其中,维生素D3价格自6月以来涨幅显著,由6月初的60元/千克一路飙涨至最新的150元/公斤,价格涨幅高达150%。

对于未来维生素价格走势,维生素A龙头新和成在机构调研中表示,维生素产品价格环比改善,二季度市场看好。随着价格预期转好,库存会向下游饲料企业转移。

维生素E龙头浙江医药分析称,维生素E下游占主导的需求是养殖业,也就是饲料级的需求。养殖业盈利预期在逐渐见好,从中短期来看,维生素E需求较之前有所修复。

中信证券表示,近期在原材料成本增加、供给收缩、海外市场补库需求增加以及下游饲料行业刚性需求等多重因素的影响,维生素有望进入新一轮涨价周期。

(本版专题数据由证券时报中心数据库提供)

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

蓝烁

这家伙太懒。。。

- 暂无未发布任何投稿。